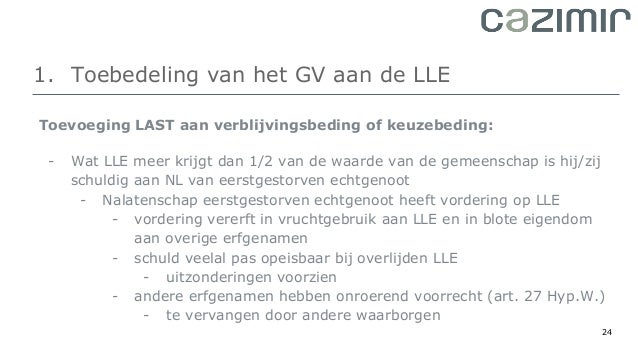

Doorgaans eindigt vruchtgebruik door het overlijden van de vruchtgebruiker of de langstlevende van twee of meer gebruikers. 17001 samen lezen met de ruling met nr.

.png)

De Grote Lijnen Van Het Nieuwe Erfrecht

Afstand vruchtgebruik notariele akte. Hier is het belang van het formuleren van de argumenten in de akte van afstand van vruchtgebruik des te groter. Het kan ook eindigen door er afstand van te doen bij notariële akte of door afloop van de termijn waarvoor het vruchtgebruik werd gekocht of geschonken. Afstand van het recht op vruchtgebruik. Bij het overlijden van de vruchtgebruiker binnen drie jaar na die transactie kan de fiscus er echter wel van uitgaan dat die afstand werd gedaan met de intentie tot schenken en dat het dus gaat om een schenking van het vruchtgebruik waarop successierechten betaald moeten worden. Wanneer er al een schenkbelasting betaald werd op de volle eigendom is er hoe dan ook een vrijstelling van de schenkbelasting zelfs al zou die schenkbelasting 0 bedragen bij familiebedrijven. Bij vruchtgebruik heeft de vruchtgebruiker een aantal verplichtingen naar de hoofdgerechtigde eigenaar toe waaronder het opmaken van een notariële akte.

16050 dan kunnen wij enkel concluderen dat de akte afstand van vruchtgebruik dient te worden vastgelegd in een eenzijdige neutrale akte zonder tussenkomst van de begunstigde. Hoe ziet het fiscale plaatje eruit als u verzaakt aan uw vruchtgebruik in het voordeel van de blote eigenaar. Een vruchtgebruiker kan vrijwillig afstand nemen van zijn recht bijvoorbeeld om de blote eigenaar te bevoordelen of omdat de lasten verbonden aan het vruchtgebruik te zwaar zijn. Omdat een afstand van vruchtgebruik in beginsel niet van overdragende maar van uitdovende aard is zal de afstand niet aan een evenredig registratierecht onderworpen worden 10 of 125. Elke vruchtgebruiker kan eenvoudig bij eenzijdige akte afstand doen van zijn recht met als gevolg dat de blote eigenaars de volle eigendom verkrijgen. Wanneer we deze recente ruling nr.

De registratie van de schenking van de blote eigendom is niet voldoende ook al werd er voor de toepassing van de schenkbelasting rekening gehouden met de waarde van de volle eigendom. Is de verzaking bedoeld als schenking en wordt die vastgelegd in een. Aangezien de akte tot afstand van het vruchtgebruik zelf niet zou worden geregistreerd is niet aan de voorwaarde voor de uitzondering voldaan. Vruchtgebruik wordt normaliter gevestigd op een bepaald goed en dan vaak toegekend op grond van legaat in een testament vruchtgebruik door verjaring komt vrijwel niet voor. Vanuit fiscaal oogpunt is een zuivere afstand van een recht op vruchtgebruik niet belastbaar. Indien de vruchtgebruiker afstand neemt van zijn recht wordt de blote eigenaar de volle eigenaar.

Gallery of Afstand Vruchtgebruik Notariele Akte