Bij de oprichting van een vennootschap worden het begin en het einde van het boekjaar vastgelegd in de oprichtingsakte. Dankzij het verlagen van het vpb tarief en de mogelijkheid om een verlengd boekjaar te creëren kan er een voordeel worden gecreëerd door de bv pas in 2020 op te richten.

Akte Van Oprichting Onderhoud Enschede B V Pdf Free Download

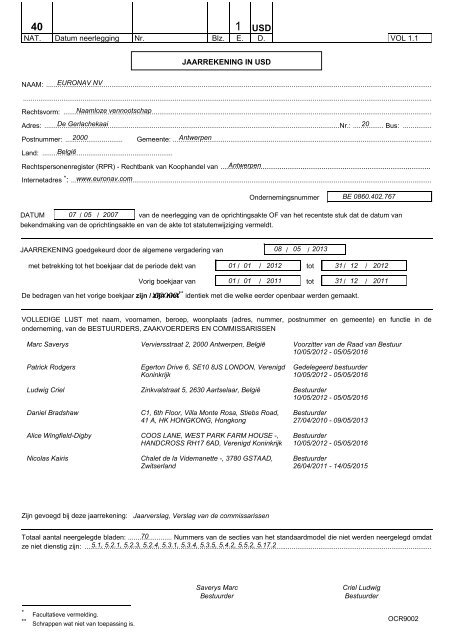

Verlengd boekjaar akte van oprichting. Omdat de jaarrekening in de moeilijke opstartfase van het gebroken boekjaar nog niet hoeft te worden gepubliceerd schrik je er ook geen klanten of leveranciers mee af. Dit zal voornamelijk interessant zijn voor bvs met een niet te hoge winst. Je bespaart al snel een paar duizend euro op accountancy kosten. We nemen ze hieronder even met je door. Dus van 1 januari tot en met 31. Begint het eerste boekjaar te lopen vanaf het moment dat de oprichtingsakte wordt gepasseerd.

Met een verlengd boekjaar kun je de opstartverliezen met de winsten van de laatste maanden compenseren. Er zijn ook een aantal consequenties van een verlengd boekjaar. Als er in het daaropvolgende jaar een belastingverhoging plaatsvindt dan moet u niet alleen meer belasting betalen over de winst die gegenereerd is in dat jaar maar ook over de winst uit het voorafgaande jaar omdat het in hetzelfde jaar geboekt wordt. Bij oprichting met verlengd eerste boekjaar moet in de slotverklaring van de statuten opgenomen zijn dat het eerste boekjaar eindigt op jaar oprichting 1 kalenderjaar. Er zijn 3 manieren waardoor je profiteert van een verlengd boekjaar. Een verlengd eerste boekjaar loopt dan niet tot en met 31 december van het lopende jaar maar tot en met 31 december van het daaropvolgende kalenderjaar.

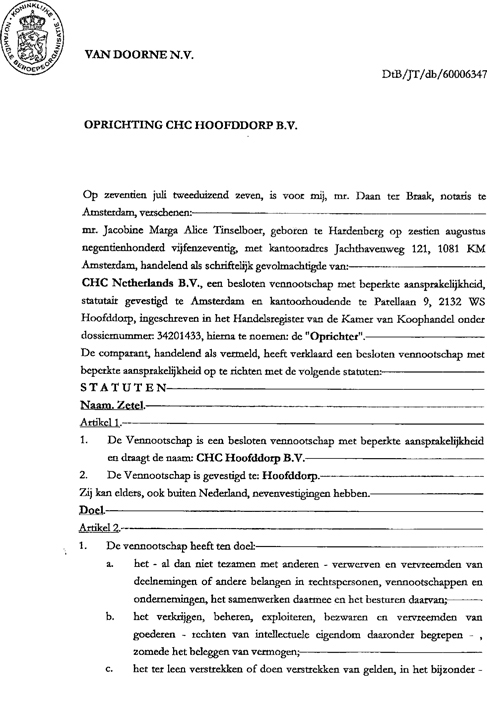

De datum van het verlijden van de authentieke akte voor de vennootschappen met beperkte aansprakelijkheid en de datum van het verlijden van de authentieke akte of de ondertekening van de onderhandse akte voor de vennootschappen met onbeperkte. Een verlengd boekjaar is geen onderdeel van de verklaring van geen bezwaar en kan dus nooit verplicht worden voorgelegd aan justitie. Een boekjaar heeft betrekking op de periode waarover een financieel verslag wordt ingediend. Indien er wordt aangesloten bij het kalenderjaar kan in de oprichtingsakte worden gekozen om het eerste boekjaar te laten eindigen op 31 december van het betreffende jaar ofwel op 31 december van het opvolgende jaar. Zo een verslag bestaat uit verschillende onderdelen. Het bijhouden en controleren van een administratie aangiftes doen jaarrekening opstellen.

De wijziging van de afsluitdatum van het boekjaar vindt plaats bij wijze van een statutenwijziging volgens de bij wet voorziene procedure door een buitengewone algemene vergadering. Oprichting bv in 2020. Het bevat altijd de jaarrekening het jaarverslag en de uitvoering van de inkomstenbelasting. Voor stichtingen kan in overleg bij oprichting een verlengd eerste boekjaar worden opgenomen. Een normaal boekbaar bestaat steeds uit twaalf maanden en loopt samen met een kalenderjaar. Bij de oprichting van bijvoorbeeld een bv.

Een nadeel van een verlengd eerste boekjaar is de onderzekerheid over de eventuele hoogte van de vpb of ib belastingtarief. 3 manieren waarop je profiteert van een verlengd boekjaar. De commissie wijst er echter op dat een bepaalde praktijk als aanvang van het boekjaar de datum van de oprichting van de vennootschap neemt maw.

Gallery of Verlengd Boekjaar Akte Van Oprichting